ROMA - E’ possibile che nel corso della vita lavorativa tanti lavoratori si siano trovati a cambiare attività. Magari sono stati lavoratori dipendenti privati o pubblici, ma anche commercianti o artigiani o ancora dirigenti e liberi professionisti. Magari hanno oggi un rapporto di lavoro a progetto e domani saranno assunti come dipendenti. Magari potrà capitare anche il percorso contrario. La prospettiva di cambiare impiego o occupazione e, dunque, tipo di contratto, in passato era meno frequente, ma oggi e ancor più in futuro è e sarà sempre più usuale come effetto di una mobilità professionale più diffusa.

Più pensioni

La conseguenza, dal punto di vista previdenziale, è quella di aver accumulato o di accumulare spezzoni di contributi presso enti o fondi diversi, che si sono via via ridotti negli ultimi due decenni, ma restano ugualmente numerosi e distinti. E, allora, quando è o sarà il momento di andare in pensione, se si sarà passati da una cassa all’altra, si avrà bisogno di sommare i versamenti, di metterli insieme e di farli fruttare tutti per ottenere una pensione migliore o, a volte, anche solo “la” pensione.

Cosa fare

Come fare? E’ esattamente a questa domanda che vogliamo dare una risposta. in questo capitolo.

Le possibilità

Diciamo subito che le vie o le formule magiche per farlo sono sostanzialmente due, con l’aggiunta di una terza semi-via: si chiamano ricongiunzione e totalizzazione, mentre la terza si chiama cumulo contributivo. Servono allo stesso scopo ma seguono regole differenti. A volte sono perseguibili tutte e due o tre e la decisione su quale prendere dipende dalla convenienza e dai costi. Altre volte è aperta una sola delle due strade.

Vantaggi e svantaggi

Vediamo, allora, quali sono le principali caratteristiche, i vantaggi e gli svantaggi di ciascuna di esse e, nello specifico, della ricongiunzione e della totalizzazione.

Ricongiunzione

Subito le differenze, altrimenti facciamo confusione e rischiamo di non capirci più niente. Ebbene, ricongiungere significa trasferire a titolo oneroso presso una sola cassa tutti i contributi versati in più fondi, come se fossero stati depositati sempre e solo lì, per ottenere una sola pensione secondo le regole e i requisiti lì stabiliti.

Totalizzazione

Totalizzare, invece, vuol dire solo sommare, senza oneri, virtualmente le diverse contribuzioni effettuate in più gestioni (che altrimenti potrebbero andare perse) per avere titolo a conquistare sì una sola pensione ma che è e rimane comunque frutto di diverse quote, ciascuna calcolata per proprio conto, sulla base delle regole di ciascun fondo interessato, sul quale, non a caso, graverà il relativo onere.

Le differenze

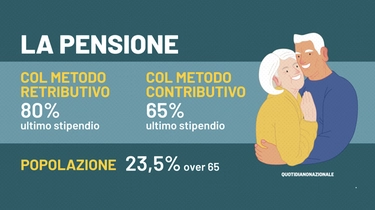

La differenza tra i due meccanismi, non sta, dunque, solo nel fatto che la totalizzazione è gratuita e la ricongiunzione è onerosa, ma anche nel fatto che attraverso di essa non c’è “trasloco” di contributi e la “somma” dei vari spezzoni serve esclusivamente per conquistare il titolo per la pensione e non incide sulla sua misura, che rimane uguale a quella che si avrebbe se ciascun fondo vi pagasse direttamente la rispettiva porzione. Con l’ulteriore conseguenza che la pensione “ricongiunta” è calcolata con i tre metodi possibili (retributivo, misto e contributivo) e quella “totalizzata” è solitamente conteggiata solo con quello contributivo, in linea generale meno vantaggioso, lo stesso metodo, peraltro, utilizzato nel caso di opzione (come vedremo nel capitolo specifico). Certo è, in ogni caso, che la ricongiunzione e la totalizzazione sono tra loro alternative: o si sceglie l’una o l’altra.

Per ricevere le notizie selezionate dalla redazione in modo semplice e sicuro