Roma, 16 febbraio 2023 - Una volta definiti i sistemi di calcolo della pensione, retributivo, misto e contributivo, a questo punto possiamo vedere quali siano i casi possibili nei quali ci si può riconoscere e, a seconda delle situazioni, stabilire di quali pezzi o quote sarà composta o può essere composta la pensione.

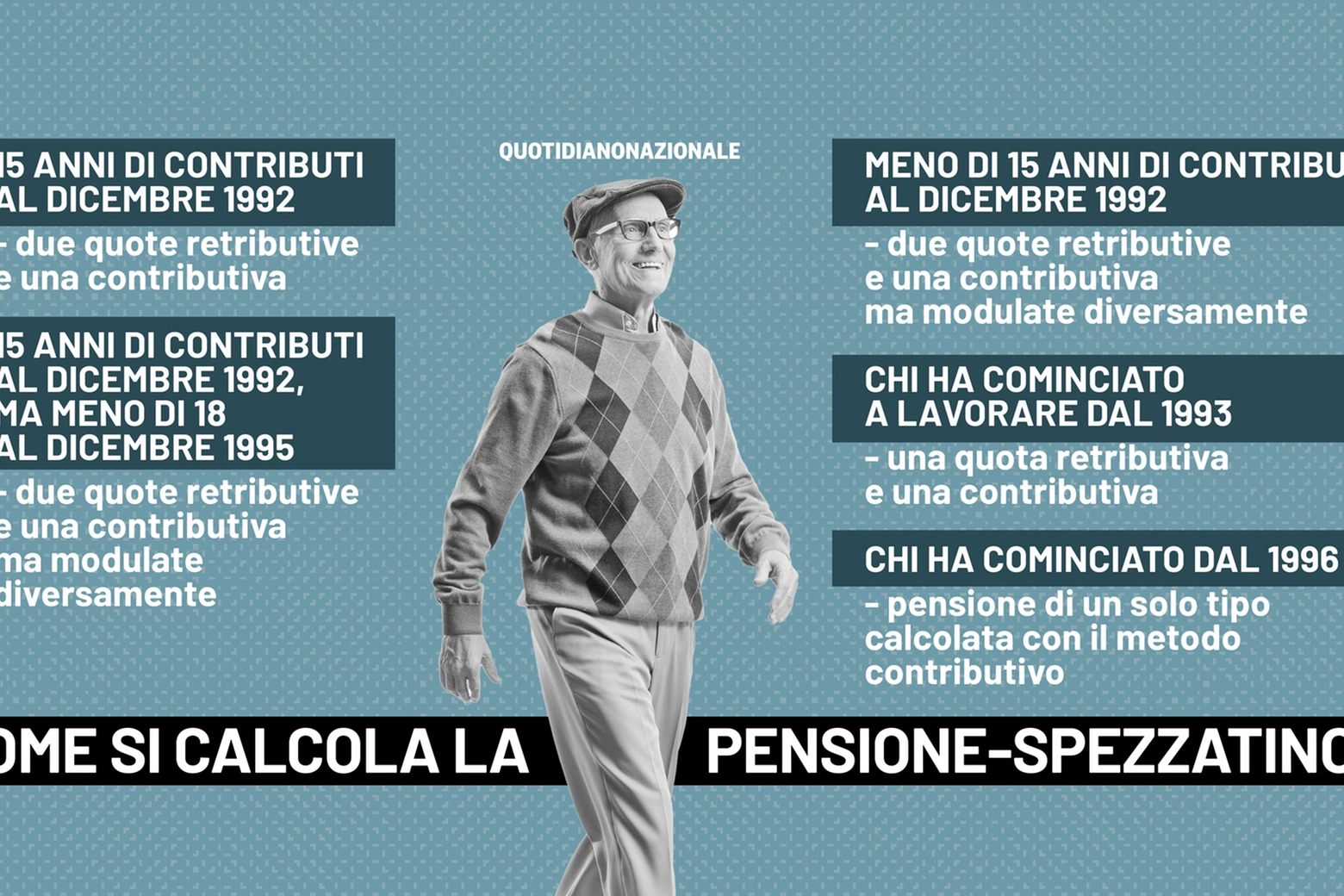

Se si avevano 15 anni di contributi al dicembre 1992

È un caso più di scuola che altro, ormai. Ma se si avevano 15 anni di contributi al 31 dicembre 1992 e l’attività è continuata anche dopo il 2012, la pensione sarà composta di due quote retributive e di una terza fetta contributiva.

- La prima, la “quota A”, riguarda gli anni lavorati proprio fino al 31 dicembre 1992: sarà calcolata con il metodo retributivo e la retribuzione assunta a base per il conteggio è quella degli ultimi 5 anni di attività (10 anni di redditi per gli autonomi; ultima retribuzione, se siete dipendenti pubblici) e, dunque, in linea di massima è più vantaggiosa.

- La seconda quota, la “quota B”, riguarda gli anni lavorati dal 1° gennaio 1993 al 31 dicembre 2011: è ugualmente calcolata con il metodo retributivo – perché si dà scontato la maturazione di 18 anni di contributi al 31 dicembre 1995 – e la retribuzione assunta a base per il conteggio è quella degli 10 anni di attività (15 anni di redditi per gli autonomi). La terza fetta riguarda gli anni lavorati dal 1° gennaio 2012 in avanti: è calcolata con il metodo contributivo e tendenzialmente – ma non è detto – è meno favorevole per voi.

Per chi avesse smesso di lavorare nel 2011 e chiesto la pensione, non si avrà nessuna porzione contributiva.

Se si avevano 15 anni di contributi al dicembre 1992, ma meno di 18 al dicembre 1995

Se si avevano 15 anni di contributi al 31 dicembre 1992, ma, pur continuando a lavorare anche negli anni successivi e ancora oggi, per varie ragioni non si avevano almeno 18 anni di contributi al 31 dicembre 1995, la pensione sarà sempre composta di tre parti, due retributive e una contributiva ma modulate diversamente.

- La prima, la “quota A”, riguarda sempre gli anni lavorati proprio fino al 31 dicembre 1992: è calcolata con il metodo retributivo e la retribuzione assunta a base per il conteggio è quella dei vostri ultimi 5 anni di attività (10 se autonomi; ultima retribuzione se dipendenti pubblici) e, dunque, in linea di massima è ugualmente più vantaggiosa.

- La seconda quota, la “quota B”, però, riguarda solo gli anni lavorati dal 1° gennaio 1993 al 31 dicembre 1995: è ugualmente calcolata con il metodo retributivo e la retribuzione assunta a base per il conteggio è quella degli ultimi 10 anni di attività (ultimi 15 anni se autonomi). La terza fetta riguarda gli anni lavorati dal 1° gennaio 1996 in avanti: è calcolata con il metodo contributivo e tendenzialmente – ma anche in questo caso non è detto – è meno fruttuosa.

Se si è smesso di lavorare nel 2011 e chiesto la pensione, non cambia niente: le porzioni restano le stesse e solo la “fetta” contributiva sarà un po’ meno consistente.

Se si avevano meno di 15 anni di contributi al dicembre 1992

Se si avevano meno 15 anni di contributi al 31 dicembre 1992 (e, dunque, meno di 18 al 31 dicembre 1995) e l’attività è continuata anche negli anni successivi, la pensione sarà composta sempre di tre pezzi, due retributivi e uno contributivo ma modulati ancora diversamente.

- Il primo, la “quota A”, riguarda sempre gli anni lavorati fino al 31 dicembre 1992: è calcolata con il metodo retributivo e la retribuzione assunta a base per il conteggio è quella dei vostri ultimi 5 anni di attività (10 per gli autonomi; ultima retribuzione per i dipendenti pubblici) e, dunque, in linea di massima, ancora una volta, è più vantaggiosa.

- La seconda quota, la “quota B”, riguarda gli anni lavorati dal 1° gennaio 1993 al 31 dicembre 1995: è ugualmente calcolata con il metodo retributivo ma la retribuzione assunta a base per il conteggio è quella degli ultimi cinque anni di lavoro (10 per gli autonomi) maggiorata delle retribuzioni che vanno dal 1° gennaio 1993 fino al momento del vostro pensionamento.

- La terza quota riguarda gli anni lavorati dal 1° gennaio 1996 in avanti: è determinata con il metodo contributivo e tendenzialmente – ma non è detto, anche qui – sarà meno favorevole. Non cambia la composizione della rendita se si è smesso di lavorare nel 2011: solo il tassello contributivo sarà meno “pesante”.

Se si è cominciato a lavorare dal 1993

Se si è cominciato a lavorare dal 1° gennaio 1993 e l’attività è continuata a lavorare anche negli anni successivi, la pensione è composta di due quote, una retributiva e una contributiva.

- La prima riguarda gli anni lavorati fino al 31 dicembre 1995: è calcolata con il metodo retributivo e la retribuzione (o i redditi) assunta a base per il conteggio è quella di tutta la carriera lavorativa e, dunque, in linea di massima sarà meno vantaggiosa.

- La seconda quota riguarderà gli anni lavorati dal 1° gennaio 1996 in avanti: è calcolata con il metodo contributivo e tendenzialmente – ma non è detto – è meno proficua per voi.

Se si è cominciato a lavorare dal 1996

Se si è cominciato a lavorare dal 1° gennaio 1996 e l’attività è continuata anche negli anni successivi, la pensione sarà di un solo tipo per tutti gli anni di lavoro e di attività e sarà calcolata esclusivamente con il metodo contributivo.

Polizze vita e fondi pensione, come scegliere quella giusta. La guida

Le mamme lavoratrici andranno in pensione in anticipo: quattro mesi prima per ogni figlio

Per ricevere le notizie selezionate dalla redazione in modo semplice e sicuro