Roma, 16 Maggio 2023 – Nel mese di aprile di quest'anno l'andamento dei prestiti erogati alle imprese a alle famiglie è rimasto pressoché invariato rispetto allo stesso mese dello scorso anno. Il dato di sintesi emerge dall'analisi del rapporto mensile dell’Abi.

Dinamica dei prestiti bancari

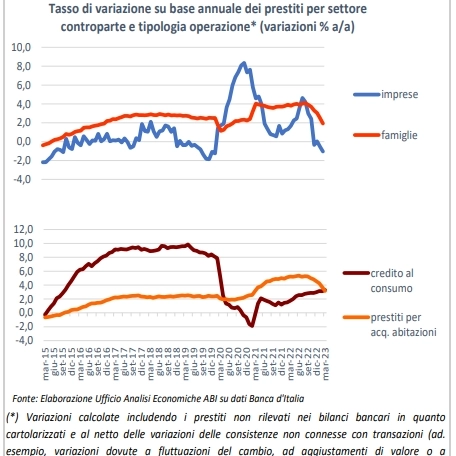

Ad aprile 2023, i prestiti a imprese e famiglie sono rimasti invariati rispetto a un anno prima, mentre a marzo avevano registrato un incremento dello 0,4%, quando i prestiti alle imprese erano diminuiti dell’1,0% e alle famiglie erano cresciuti dell’1,9%. Tale evidenza emerge dalle stime basate sui dati pubblicati dalla Banca d’Italia, relativi ai finanziamenti a imprese e famiglie (calcolati includendo i prestiti cartolarizzati e al netto delle variazioni delle consistenze non connesse con transazioni, ad esempio, variazioni dovute a fluttuazioni del cambio, ad aggiustamenti di valore o a riclassificazioni).

Tassi di interesse sui prestiti

A seguito dei rialzi dei tassi BCE, ad aprile 2023, i tassi di interesse sulle operazioni di finanziamento registrano le seguenti dinamiche: il tasso medio sul totale dei prestiti è stato del 3,99% (3,80% nel mese; precedente e 6,18% prima della crisi, a fine 2007); il tasso medio sulle nuove operazioni di finanziamento alle imprese è stato del 4,43% (4,30% il mese precedente; 5,48% a fine 2007); il tasso medio sulle nuove operazioni per acquisto di abitazioni è stato il 4,03% (4,00% il mese precedente, 5,72% a fine 2007).

Qualità del credito

Le sofferenze nette (cioè al netto di svalutazioni e accantonamenti già effettuati dalle banche con proprie risorse) a marzo 2023 sono state 15,2 miliardi di euro, in aumento di circa 1 miliardo rispetto a dicembre 2022, anche se in lieve calo rispetto a febbraio 2023 (-0,3 miliardi). Rispetto al livello massimo delle sofferenze nette, raggiunto a novembre 2015 (88,8 miliardi) il calo è di 73,6 miliardi. Il rapporto sofferenze nette su impieghi totali è stato pari allo 0,88% a marzo 2023 rispetto allo 0,81% di dicembre 2022, all’1,02% di marzo 2022 e al 4,89% a novembre 2015.

Dinamica della raccolta da clientela

In Italia, ad aprile 2023, la dinamica della raccolta diretta complessiva (depositi da clientela residente e obbligazioni) è risultata in calo del 2,3% su base annua. In dettaglio, i soli depositi, nelle varie forme, sono scesi del 3,7% rispetto a un anno prima, mentre la raccolta a medio e lungo termine, tramite obbligazioni, è cresciuta rispetto ad un anno prima (+10,1%). La riduzione dei depositi è imputabile prevalentemente alle imprese che avevano registrato tra dicembre 2019 e luglio 2022 un incremento dei depositi di oltre 130 miliardi di euro. La raccolta indiretta, cioè gli investimenti in titoli custoditi presso le banche (sia in gestione sia detenuti direttamente della clientela), rileva un incremento di quasi 188 miliardi tra marzo 2022 e marzo 2023, di cui 108,2 miliardi riconducibili alle famiglie, 27,1 alle imprese e il restante agli altri settori (imprese finanziarie, assicurazioni, pubblica amministrazione). Con riferimento agli investimenti in titoli, a marzo le banche operanti in Italia detenevano titoli di stato italiani per 388,9 miliardi di euro, in aumento rispetto ai 372,8 miliardi detenuti a fine 2022.

Tassi di interesse sulla raccolta

Ad aprile 2023, il tasso di interesse medio sul totale della raccolta bancaria da clientela (somma di depositi, obbligazioni e pronti contro termine in euro a famiglie e società non finanziarie) è in Italia cresciuto allo 0,82%, (0,79% nel mese precedente) ad effetto: del tasso praticato sui soli depositi (conti correnti, depositi a risparmio e certificati di deposito), 0,64% (0,60% nel mese precedente); il tasso praticato sui soli depositi in conto corrente è lo 0,29%, tenendo conto che il conto corrente permette di utilizzare una moltitudine di servizi e non ha la funzione di investimento; del tasso sui PCT che è pari al 2,62% (2,25% il mese precedente); del rendimento delle obbligazioni in essere, pari al 2,38% (2,42% nel mese precedente. Inoltre, il tasso praticato sui nuovi depositi a durata prestabilita (cioè certificati di deposito e depositi vincolati) a marzo 2023 è in aumento al 2,65% (0,06% a marzo 2022) e il rendimento delle nuove emissioni di obbligazioni a tasso fisso è passato dallo 0,97% di marzo 2022 al 4,56% di marzo 2023.

Margine tra tasso sui prestiti e tasso sulla raccolta

Il margine (spread) fra il tasso medio sui prestiti e quello medio sulla raccolta a famiglie e società non finanziarie, ad aprile 2023, in Italia risulta pari a 317 punti base (301 nel mese precedente; 335 punti base prima della crisi finanziaria, a fine 2007).