Cosa resta del Superbonus, grafico

Roma, 19 febbraio 2023 - Dal bonus facciata a quello per le ristrutturazioni, fino al sisma-bonus o alle agevolazioni per la caldaia o gli infissi. La stretta decisa dal governo sul Superbonus 110% ha un effetto a cascata su tutti gli altri sconti fiscali per l’edilizia. Anche qui scatta la tagliola del 16 febbraio per poter usufruire dello sconto in fattura o della cessione del credito. Domani ci sarà un vertice fra governo e imprese per cercare una mediazione. Ma ecco, in dettaglio, che cosa cambia per chi ha già avviato i lavori o per chi intende farlo.

Superbonus, ecco quanto è costato allo Stato (finora) regione per regione

Superbonus, Meloni: "Costato 2.000 euro a ogni italiano"

I bonus sotto tiro

In pratica la norma approvata giovedì scorso dal governo fa scattare il disco rosso allo sconto in fattura o alla cessione del credito per tutti i bonus dove questa agevolazione era prevista. In particolare, fra i più diffusi, il sisma-bonus, il bonus ristrutturazione al 50%, il bonus facciata al 90%, il bonus per gli impianti fotovoltaici, il bonus barriere architettoniche e quelli previsti per l’acquisto di caldaie o infissi.

Chi conserva lo sconto in fattura

La data da tener presente è quella del 16 febbraio scorso, ovvero il giorno prima l’entrata in vigore del decreto con la nuova stretta sui crediti fiscali. Per i lavori finanziati con il superbonus 110% potranno continuare a cedere il credito o avere lo sconto in fattura solo i condomini che hanno presentato la Cilas ed hanno approvato la delibera assembleare sull’avvio dei lavori entro giovedì scorso. Per le villette unifamiliari sarà sufficiente solo la Cilas.

Cosa succede per i piccoli interventi

In molti casi, come ad esempio per l’acquisto di una caldaia o per sistemare gli infissi, non è prevista la Certificazione inizio lavori. In questo caso, per dimostrare che effettivamente l’intervento è partito il 16 febbraio i condomini o i proprietari di immobili hanno due possibilità. Presentare l’istanza per ottenere il titolo abilitativo (dove richiesta) con la data antecedente al 16 febbraio. In ogni caso, per gli interventi minori, dove non è necessario presentare una richiesta al comune, potrebbe essere obbligatoria la presentazione di una dichiarazione di atto notorio che attesti l’avvio dei lavori entro il 16 febbraio.

E per chi non ha avviato i lavori?

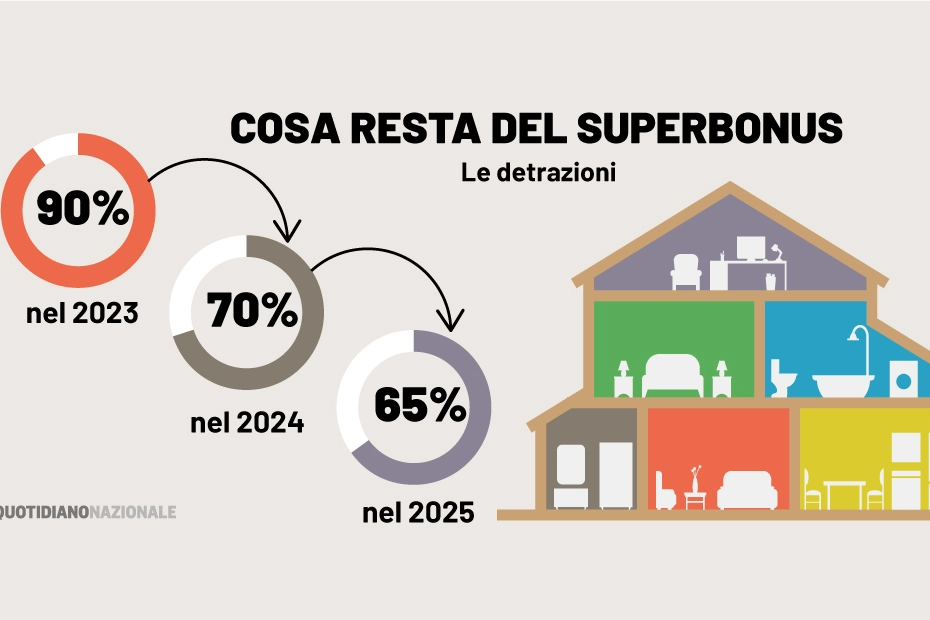

Per chi avvia i lavori o presenta la Cilas dopo il 16 febbraio, restano in vigore tutte le detrazioni previste per i bonus. In sostanza si potrà detrarre per un periodo di tempo fino a 10 anni il 50% delle spese sostenute per le ristrutturazioni, il 90% per quelle relative alle facciate e il 75% per gli interventi anti-sismici o per le barriere architettoniche. Ovviamente, per poter usufruire delle detrazioni, bisogna avere una capienza fiscale. I soggetti incapienti, vale a dire con redditi che non raggiungono il livello minimo per essere tassati, sono di fatto esclusi dai bonus.

La direttiva green

Con l’avvento della Direttiva Green per l’efficientamento energetico delle abitazioni, la stretta della cessione del credito per alcuni bonus, come quello del 50%, potrebbe avere un effetto boomerang sui conti pubblici. Infatti, molte delle aziende che hanno ampliato la capacità produttiva per venire incontro alle richieste, potrebbero essere costrette a licenziare o mettere in cassa integrazione i dipendenti, con un effetto negativo sulle casse dello Stato non solo in termini di mancato gettito ma anche per finanziare gli interventi di welfare.