Non sarà un percorso semplice: per portare a termine la delega sulla riforma fiscale approvata ieri dal governo, occorreranno non meno di 24 mesi, con un iter parlamentare che non si presenta per nulla facile.

Nuove aliquote Irpef: quando aumentano gli stipendi? Come cambiano le detrazioni

E che sicuramente metterà in luce le diverse anime della maggioranza. Nel frattempo, Giorgia Meloni esulta: "L’approvazione della Delega sulla Riforma fiscale è una vera e propria svolta per l’Italia. È una riforma epocale, strutturale e organica: una rivoluzione attesa da 50 anni con importanti novità a favore di cittadini, famiglie e imprese. Con il nuovo Fisco delineiamo una nuova idea di Italia, vicino alle esigenze dei contribuenti e attrattivo per le aziende". Ecco, nel dettaglio, che cosa può cambiare per famiglie e imprese.

Evasione di necessità, cosa prevede la riforma fiscale 2023

Nuova irpef

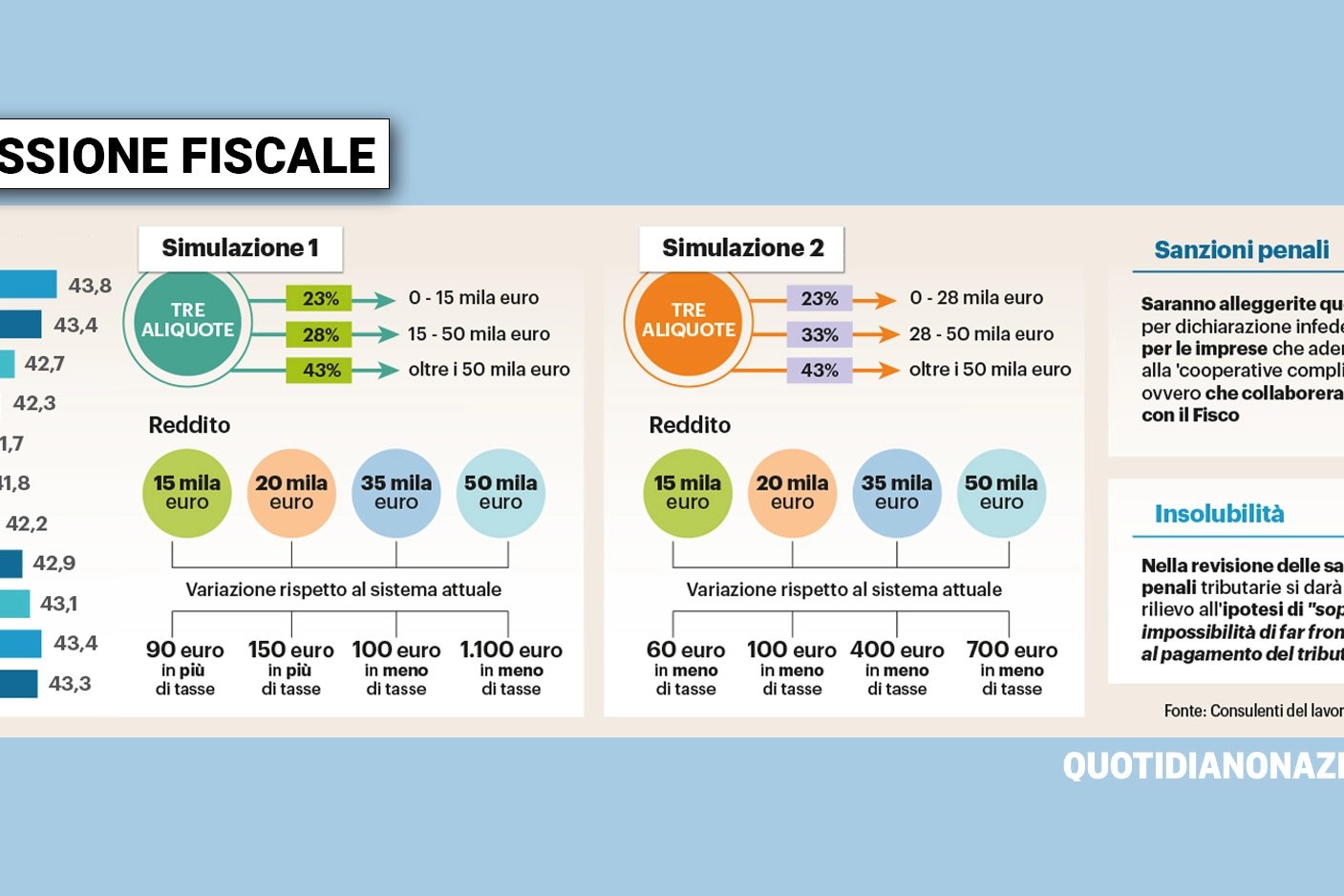

Nel testo approvato ieri non c’è solo l’annuncio di una "revisione organica e complessiva dell’Irpef" per arrivare, a fine legislatura, alla flat tax. Ma l’idea è di far partire "dal prossimo anno", come ha detto il viceministro all’economia Maurizio Leo, un primo taglio delle aliquote da 4 a 3. Due le ipotesi in campo. La prima, meno onerosa, costa circa 5-6 miliardi e prevede l’accorpamento delle aliquote centrali:

- al 27% per i redditi fra 15mila e 50mila euro

- mantenendo quella del 23% per i redditi fino a 15mila euro

- confermando quella al 43% per la fascia di reddito più alta.

I vantaggi, in questo caso, ci sarebbero solo per chi guadagna oltre 35mila euro.

La seconda prevede:

- L’estensione della fascia del 23%, da 15 a 28mila euro

- Per poi salire al 33% per i redditi fino a 50mila euro

- Mantenere l’aliquota del 43% per quelli superiori.

In questo caso il taglio delle imposte riguarderebbe tutte le fasce di reddito, ma il costo per le casse dello Stato sarebbe di circa 10 miliardi.

LA BOZZA DELLA DELEGA FISCALE / IL PDF

Flat tax

Al posto degli attuali scaglioni dovrebbe arrivare un’imposta sostitutiva dell’Irpef e delle addizionali che sarà legata all’incremento del reddito registrato nell’anno in cui si pagano le tasse rapportato al picco di guadagno del triennio precedente. In particolare, per il lavoro dipendente, è previsto un regime particolare "che agevoli l’incremento reddituale di un determinato periodo di imposta rispetto a quello precedente". La cosiddetta flat tax incrementale.

La cedolare secca

Nei programmi dell’esecutivo anche l’applicazione della cedolare secca "agli immobili adibiti ad uso diverso da quello abitativo". Il regime agevolato – un’imposta sostitutiva dell’Irpef e delle addizionali, per la parte che deriva dal reddito dell’immobile – sarà esteso agli immobili a uso commerciale. Attualmente la cedolare secca è riservata solo ai proprietari che affittano un immobile a titolo privato.

Taglio alle detrazioni

Per trovare le risorse necessarie per la riforma il governo prevede un taglio delle detrazioni e delle deduzioni fiscali. Una giungla con oltre 620 voci che costano allo Stato ogni anno circa 150-160 miliardi di euro. L’obiettivo è arrivare a una sorta di forfetizzazione degli sconti fiscali che terranno conto del reddito familiare e delle spese sostenute per la cura dei figli. Gli sconti si ridurranno all’aumentare del reddito fino ad azzerarsi attorno al 120mila euro. Non saranno toccate le detrazioni per la casa, la sanità e la scuola.

I vantaggi per le imprese

Il primo gennaio del 2024 entrerà in vigore la global minimum tax, l’imposta globale per le multinazionali con aliquota al 15%. Cambia l’Ires, l’imposta sui redditi delle società. L’aliquota, oggi al 24%, potrebbe essere ridotta al 15%, ma a condizione che le imprese impieghino una parte o tutto il reddito in investimenti e assunzioni. Gli utili non dovranno essere distribuiti o destinati "a finalità estranee all’esercizio dell’attività d’impresa". Il principio è: chi più assume meno paga. Previsto anche uno stop graduale all’Irap.

Il paniere dell’iva

In arrivo un’aliquota Iva zero per alcuni beni di prima necessità come il pane, la pasta e il latte. La riforma prevede anche la semplificazione del regime dell’imposta che grava sui consumi. Nel provvedimento si parla di razionalizzazione del sistema delle aliquote allineate a criteri Ue, con l’obiettivo di rendere omogenee le aliquote oggi applicate a beni e servizi similari a rilevanza sociale.

I redditi finanziari

Prevista la creazione di un’unica categoria di reddito nella quale confluiranno tutti i redditi finanziari. La base imponibile sarebbe quindi costituita dalla somma dei proventi e delle plusvalenze o minusvalenze nel periodo di imposta. Previste forme di incentivazione fiscale per la previdenza integrativa.