Roma, 14 marzo 2023 - Ieri la Borsa di Milano ha perso il 4%. Meno peggio è andata Wall Street che ha perso lo 0,28%. Tutto al termine di una giornata di alti e bassi dopo il fallimento della Silicon Valley Bank e la chiusura della Signature Bank da parte del Governo americano. La Fed (la Banca centrale americana) intanto ha ordinato una commissione d'inchiesta sulle responsabilità e il Governo Usa ha garantito, per bocca del Presidente Joe Biden, che tutti i depositi sono garantiti.

Sharon Stone in lacrime: per il crac SVB "ho perso la metà dei miei soldi"

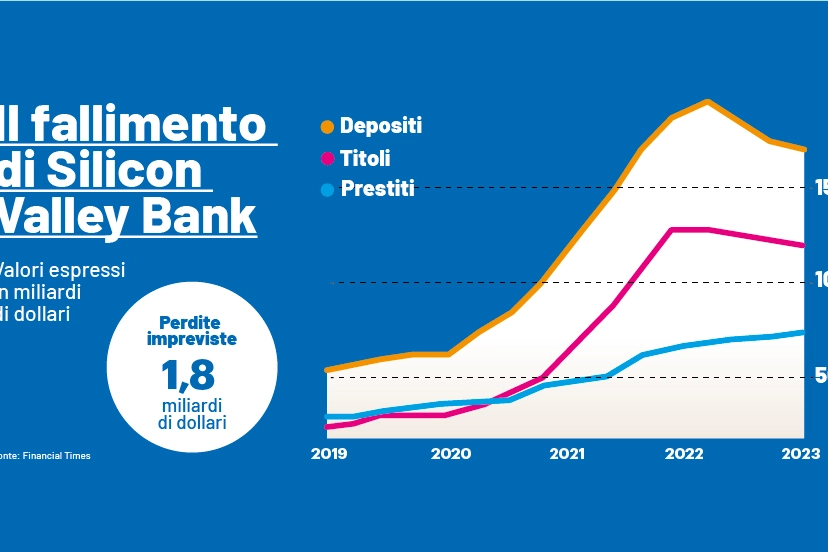

Perché la crisi si lega ai tassi d'interesse?

La Silicon Valley Bank, negli anni in cui i tassi di interesse erano negativi o vicini allo zero, ha acquistato titoli e obbligazioni a lunga durata, per garantirsi rendimenti più alti. L’improvvisa impennata dei tassi di interesse ha "svalutato" questi titoli, che sono diventati meno redditizi rispetto alle nuove emissioni. Nello stesso tempo, anche i depositi a breve della Svb, non sono riusciti a garantire rendimenti adeguati o in linea con le aspettative del mercato. Si è creato quello che i tecnici definiscono un disallineamento fra i titoli di lunga durata nel portafoglio della banca e i depositi a breve termine dell’istituto. Il risultato è che i correntisti della banca, composti per lo più da start up innovative, hanno cominciato a ritirare i risparmi depositati nell’istituto californiano per indirizzarli verso i titoli più remunerativi offerti dal mercato per effetto del rialzo dei tassi. La Banca, però, non avendo una "cassa" di liquidità adeguata, non è riuscita a soddisfare le richieste. Di qui la dichiarazione di fallimento della Svb.

Quale effetto ci sarà sulle aziende Tech?

Il pericolo di un 'contagio' della crisi esiste soprattutto nel settore delle aziende ad alto tasso di tecnologia, che per crescere e restare competitive devono continuare ad investire. Ora che i rendimenti dei titoli sono aumentati, per le aziende più innovative le difficoltà potrebbero aumentare. Mentre l’aumento dell’indebitamento potrebbe causare seri problemi di bilancio. A rischiare sono anche i Fondi di Venture Capital o gli altri istituti attivi nel finanziamento di start up.

Come rendere sicuri i propri investimenti?

La crisi della Svb è difficilmente replicabile in Italia e in Europa, dal momento che gli istituti di credito devono rispettare alcune regole che prevedono, tra l’altro, anche un indice di «liquidità». In generale è bene diversificare gli investimenti, e non concentrare tutti i risparmi su un solo prodotto. Altro suggerimento è prestare attenzione ai rendimenti che davvero permettono di far crescere il potere di acquisto dei risparmi accumulati.

Ma i tassi alti convengono davvero?

Uno dei compiti principali della Banca Centrale Europea è quello di difendere il valore della moneta e, quindi, tenere l’inflazione ad un livello molto basso, fissato per convenzione attorno al 2%. Il problema, però, è che l’aumento dei tassi rende più onerosi gli investimenti e, in generale, può determinare una brusca frenata dell’economia. In più la stretta monetaria porta ad un aumento degli oneri per il finanziamento del debito pubblico. A farne le spese sono, soprattutto, i Paesi più indebitati, come l’Italia.

Il male minore non sarebbe l'inflazione?

Non è semplice dare una risposta a questa domanda. È vero che l’aumento dei tassi di interesse può portare a un rallentamento della crescita e, quindi, a un incremento della disoccupazione e quindi della povertà. Ma è anche vero che l’inflazione è una sorta di «tassa occulta» che di fatto brucia quote importanti dei risparmi accumulati dai cittadini. Con la stessa quantità di denaro, per effetto del carovita, possiamo comprare meno beni e servizi rispetto ai periodi in cui i prezzi erano fermi o subivano lievi ritocchi. Nel 2022 l’inflazione si è avvicinata all’8%: per chi aveva 20mila euro depositati in banca è come aver subito un taglio del risparmio di circa 1600 euro in termini reali. Il problema resta trovare un mix equilibrato di interventi, in grado di conciliare sia la difesa dei risparmi sia la crescita dell’economia. Non sono pochi gli economisti che considerano un po’ troppo rigida la stretta monetaria attuata dalla Bce, soprattutto perché nel 2023 è previsto un raffreddamento dei prezzi con un’inflazione che tornerà ad avvicinarsi all’obiettivo del 2%.

Per ricevere le notizie selezionate dalla redazione in modo semplice e sicuro