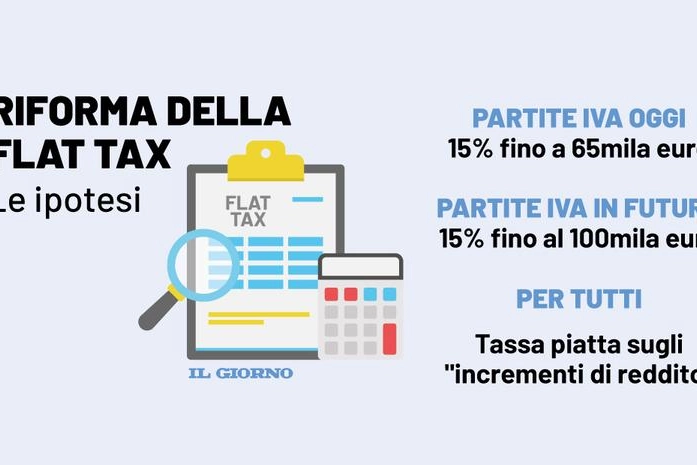

Roma, 7 novembre 2022 - Sulla flat tax, il governo Meloni sembra avere trovato la quadra e a breve il provvedimento sarà inserito nella nuova legge di bilancio. La conferma arriva da Federico Freni. "Nella nuova legge di bilancio si dimostrerà finalmente che la flat tax non era uno slogan ma un programma strutturato che si fa in 5 anni - ha spòiegato il sottosegretario all'Economia ai microfoni di 24 Mattino su Radio 24 -. Cominciamo assolutamente con autonomi e partite IVA, cominciamo con innalzare la soglia da 65 fino a 100 mila euro, forse qualcosina meno, potremmo fare 85-90 mila, dipenderà anche da alcune variabili macroeconomiche un po' meno dipendenti da noi, ma certamente sì, certamente in legge di bilancio troveremo il passaggio da 65mila ad almeno a 85mila euro''.

La seconda conferma giunge da Matteo Salvini. "Entro 10 giorni ci sarà la manovra di bilancio in Parlamento - assicura il vice-premier -. Dieci giorni e ci sarà l'avvio di tutti i grandi progetti economici su cui la Lega e il centrodestra si sono impegnati: lo stop alla legge Fornero e l'avvio di quota 41, l'innalzamento del tetto della flat tax che oggi è a 65mila euro per partite Iva e liberi professionisti; stiamo studiando le due opzioni a 85 e 100mila euro. Poi la pace fiscale, con la rottamazione di milioni di cartelle esattoriali e la revisione del reddito di cittadinanza, non toccandolo, come promesso, ma lavorandoci per limitare abusi, truffe e sprechi. E soprattutto non può più essere a vita".

I rischi

"L'introduzione di una flat tax sino a una certa soglia può generare comportamenti anomali in corrispondenza della soglia medesima". È quanto si rileva nella Relazione sull'evasione fiscale allegata alla Nadef. "L'analisi statistica sembra confermare per il 2019 un effetto di autoselezione dei contribuenti con ricavi e compensi al di sotto della soglia massima di 65 mila euro al fine di beneficiare dell'agevolazione prevista dal regime forfetario", si osserva, precisando che questo "può dipendere da una riduzione dell'attività produttiva" o "da una tendenza a sottodichiarare i ricavi pur di non superare la soglia dei 65 mila euro".